日米10年債金利と金利差、ドル円の推移

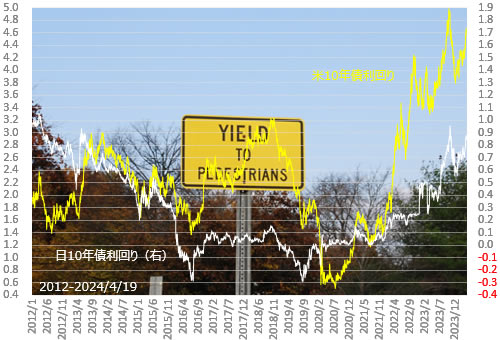

日米10年債金利の推移チャート

2016年1月29日の日銀マイナス金利導入後、日本10年債利回りは急低下、2月9日には一時史上初のマイナスとなり、2月末以降はマイナス金利が常態化、11月半ばまで続きました。10月以降、日銀のイールドカーブ・コントロール政策により日本の10年債利回りは0.0%付近で膠着状態、年末にかけてやや上昇。米10年債利回りは11月の米大統領選後に急騰、12月には2年3カ月ぶりの高水準となる2.6%付近まで上昇。

2017年前半、米10年債利回りは2.2%近辺から2.6%、日10年債利回りは0.04%から0.10%辺りまでのレンジで推移。夏以降に低下傾向となり、米10年債は9月上旬に2.1%割れ、日10年債はマイナス圏となり、いずれも2016年11月以来の低水準。その後反発した米10年債利回りは、2018年2月中旬に4年1カ月ぶりに2.9%台、5月17日には6年10カ月ぶりとなる3.11%。10月5日には7年5カ月ぶりに3.2%台、11月30日に3%を割れると12月19日には8カ月ぶりの2.7%台に。

米10年債利回りは2019年1月の2.7%台から9月には3年1カ月ぶり低水準となる1.45%台まで低下、11月に1.9%台まで上昇後2020年1月には1.5%台。3月に

急落すると8月には0.50%台で過去最低。その後2021年3月末に1.74%台まで上昇後、7月には1.2%割れで反発。2023年10月には16年3ヵ月ぶりに4.98%台へ。日本の10年債利回りは2019年1月の0.025%から8月には3年1カ月ぶり低水準となる-0.29%台まで低下、12月から2020年にかけて0.0%付近での保ち合い、3月9日の-0.16%が2020年最低。その後上昇し、2022年6月には0.25%台。12月末には日銀のYCC変動範囲拡大を受けて0.48%、2023年7月のYCC運用柔軟化を経て11月には0.95%台、2024年3月のマイナス金利解除を経て5月には12年ぶりに1.00%超。2025年12月には18年半ぶり高水準となる1.95%台へ。

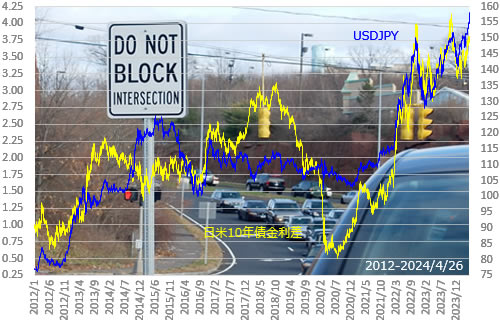

米国や日本などの国債が売られると国債金利は上昇し、買われると金利は下落します。米国債金利の上昇時、つまり国債が売られると、相対的に米ドルは買われ易くなります。

さらに、米国債よりも低金利の日本国債との金利差が拡大すると、ドル高円安が強まる傾向にあります。

世界的にリスクを回避するようなケースでは日米などの国債金利は低下します。

2012年の春から夏にかけての欧州債務危機不安が高まった時期には株などのリスク資産から米国や日本、ドイツなど安心と思われる国の国債に資金が流れました。

その結果、国債利回り(金利)は低下しました。

2012年11月以降、米国10年債金利は上昇傾向、ドル円もドル高円安傾向が強まります。2013年夏には米国の量的緩和縮小開始への思惑から米10年債金利は上昇の勢いを強めますが2014年以降は低下傾向が続きます。

2015年の米10年国債金利は年前半には1.8%から2.4%まで上昇、年後半には2.2%前後での推移が続きました。日本の10年債金利は年前半の0.4%前後から後半には0.3%付近で推移。

日米10年債金利差とドル円推移

日米10年債金利差とドル円相場の推移は、常に相関関係が強いとは言えませんが、ある程度似通った動きとなる時期が多いのも事実です。

2012年初から2013年初までの相関係数は0.47とそれほど高くはありませんでしたが、2013年3月半ばまでで見ると、その数値は0.74となっています。2013年に入って、両者の相関関係は高まりました。

日銀による量的質的緩和により、国債の大量購入が決まった4月前後には一時その関係が崩れましたが、夏以降は再び両者の相関関係は強まりました。

2014年後半にはドル円の急上昇に対して日米金利差は緩やかな縮小を続け、相関関係は崩れました。2015年7月には一時相関性が強まる時期もありました。

2016年6月後半から急速に相関関係が強まり、12月14日には日米金利差は2.51%まで拡大。90日間相関係数は2017年1月13日に0.9736まで上昇。2018年11月7日には3.11%まで拡大。

2020年は年初から急縮小、4月以降は金利差0.5%から0.7%台までで推移。8月4日には金利差0.497%で2012年以降で最小、11月には0.9%台、2021年3月に1.6%台まで拡大、2023年10月には4.14%台。2012年以降での最大を更新。

2024年12月には金利差は3.5%台、ドル円との相関係数は0.974台まで上昇。

最終更新日:2025/12/6

![]()